良品铺子2021年新开门店619家 线上流量获取成本增加

良品铺子(603719.SH)3月21日晚间发布2021年财报。财报显示,2021年公司实现营收93.24亿元,同比增长18.11%,近五年营收翻番。净利润方面,2021年良品铺子归母净利润2.82亿元,同比下降18.06%,下滑原因系开拓直播电商、社区电商等新渠道,营销推广费用增加所致。

2021年新开门店619家

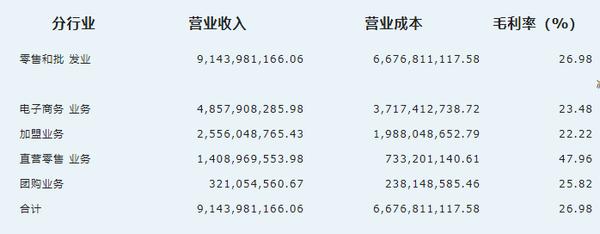

年报数据显示,良品铺子主营业务收入为91.44亿元,较同期上升18.97%,线上收入占比为53.13%,线下收入占比为46.87%。各渠道收入均有增长,其中线上收入较同期增长21.42%,线下收入较同期增长16.31%。

线下方面,2021年,良品铺子新开门店共计619家,其中直营门店185家,加盟门店434家。2021年,公司进一步在10个省份的19个城市进行新市场开拓布局,其中西南地区全年新开门店139家,华南地区深挖新资源与大业主合作模式,全年新开门店72家。截至报告期末,公司的线下门店数量为2974家,分布于22个省(自治区、直辖市)179个城市。

为增强门店盈利能力,良品铺子通过本地生活服务、阿里生态、微信生态拓宽门店服务范畴及半径,多维度拓展和经营店圈流量,沉淀私域用户,2021年度微信公众号净增粉丝269万,同比增加81.2%,企微私域好友数达成1,606万,2021年离店业务终端销售额增长32.74%。

线上业务方面,良品铺子聚焦抖音快手平台,进一步拓展社交电商市场规模。报告期内,公司深度与抖音、快手超头部达人合作,在报告期年货节期间,与重点合作达人合作,实现单场直播成交额突破5800万元。抖音平台营业收入同比增长3.62倍,对线上原营收增长提供了支持。

随着社区电商的兴起和规模的快速扩张,良品铺子通过美团优选、兴盛优选等社区团购平台,实现对社区用户的渗透覆盖。

线上流量获取成本增加

值得注意的是,营收快速增长,渠道开拓的背后,是良品铺子营销费用投入的增加。

为应对经营环境变化、部分原材料价格上涨以及多点散发疫情的持续影响等情况,良品铺子2021年进一步拓展传统平台电商市场份额、加大布局社交(直播)电商、社区电商等新兴流量渠道,加大营销推广费用投放,提升全渠道市场占有份额。

艾媒咨询分析师认为,这几年,休闲食品电商主要通过创新玩法吸引流量关注,从而扩大销售。一直以来,良品铺子也是这样做的。可以看到良品铺子签下顶流迪丽热巴等顶流当代言人,将品牌包装成为“网红食品”。

2021年公司销售费用16.7亿元,较2020年12.9亿元增加约30%,增幅高于营业收入18%的增长,一定程度上拖累净利润增长,2021年良品铺子归母净利润2.82亿元,同比下降18.06%。

对线上、线下销售几乎对半的良品铺子而言,线上流量成本的增长,已经成为其增长的掣肘。2021年,良品铺子主营业务毛利率为26.98%,较同期下降0.47个百分点。线上渠道毛利率较同期下降1.25个百分点,线下渠道销售毛利率较同期上升0.54个百分点。

其实,从2019年开始,伴随着良品铺子线上销售的拓展,其毛利率一直在下滑,从此前的31.87%、30.47%到26.98%,流量带来营收的同时,却在一定程度上挤压着良品铺子的盈利能力。

如何平衡好营收与净利润、线上与线下等关系,已经成为良品铺子不可回避的问题。(记者 陈薇 杨霄)